题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

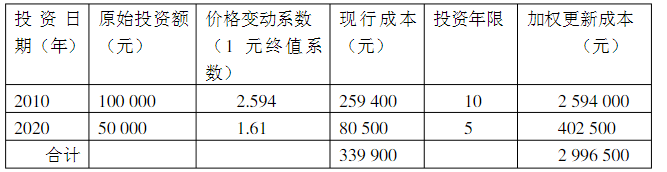

被评估设备购建于1997年11月,账面原值为100万元,其中设备购置价80万元,基础及安装费用18万元,运杂费2万元。11月对该设备进行评估,现搜集到如下数据资料:(1)该类设备的购置价比1997年上涨了50%,基础及安装费的物价上涨了30%,该设备的运杂费用到达3万元。(2)由于动工局限性,该设备的实际运用率仅为正常运用率的60%,尚可使用5年。(3)与同类技术先进设备相比,该设备估计每月工人成本超支额为1000元。(4)该企业的正常投资酬劳率为10%,所得税率为33%。规定:(1)根据上述资料,分别计算机器设备的重置成本和各项贬值指标。(2)计算被估设备的评估值。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“被评估设备购建于1997年11月,账面原值为100万元,其中…”相关的问题

更多“被评估设备购建于1997年11月,账面原值为100万元,其中…”相关的问题