题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

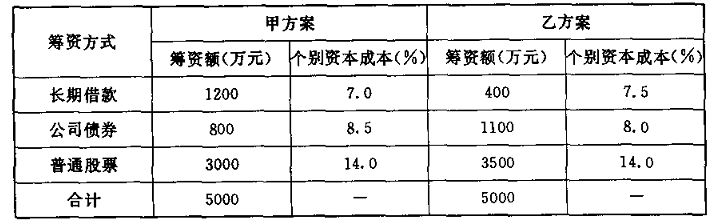

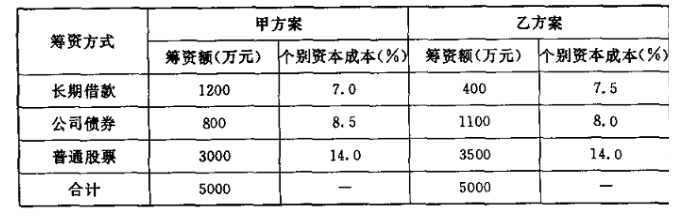

某公司在初创时拟筹资 5000万元,现有甲、乙两个备选筹资方案。有关资料经侧算列入下表,甲、乙方

案其他相关情况相同.

要求:

(1)计算该公司甲乙两个筹资方案的综合资本成本;

(2)根据计算结果选择筹资方案.

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

要求:

(1)计算该公司甲乙两个筹资方案的综合资本成本;

(2)根据计算结果选择筹资方案.

如果结果不匹配,请 联系老师 获取答案

更多“某公司在初创时拟筹资 5000万元,现有甲、乙两个备选筹资方…”相关的问题

更多“某公司在初创时拟筹资 5000万元,现有甲、乙两个备选筹资方…”相关的问题

要求:

(1)计算该公司甲乙两个融资方案的加权平均资本成本;

(2)根据计算结果选择融资方案。

要求:

(1)计算该公司甲乙两个融资方案的加权平均资本成本;

(2)根据计算结果选择融资方案。

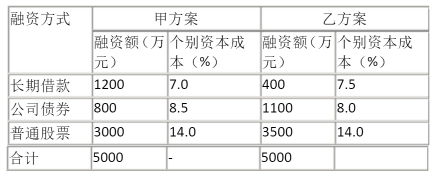

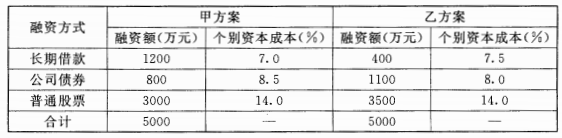

某公司在初创时拟融资 5000 万元,现有甲、乙两个备选融资方案。有关资料经测算列入下表,甲、乙方案其他相关情况相同。

要求:

(1)计算该公司甲乙两个融资方案的加权平均资本成本;

(2) 根据计算结果选择融资方案。

| 筹资方式 | 筹资方案A | 筹资方案B | ||

| 筹资额(万元) | 个别资本成本(%) | 筹资额(万元) | 个别资本成本(%) | |

| 长期借款 公司债券 普通股票 合计 | 80 120 300 500 | 7.0 8.5 14.0 — | 110 40 350 500 | 7.5 8.0 14.0 — |

[要求] 试测算A、B两个筹资方案的综合资本成本并据以选择筹资方案。

是增发普通股50万股,每股发行价为15元;另一个是平价发行公司债券750万元,债券年利率为12%,所得税税率为30%。

要求:

(1)计算两种筹资方式的每股利润无差异点。

(2)如果该公司预期息税前利润为400万元,对两筹资方案作出择优决策。

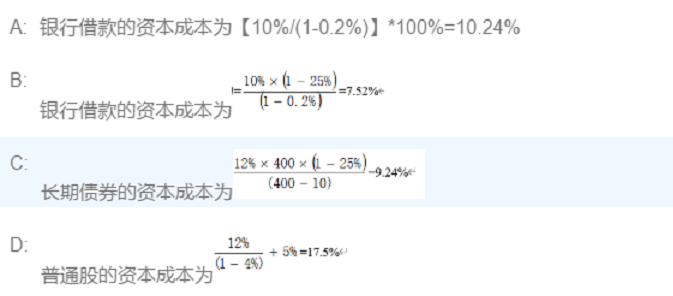

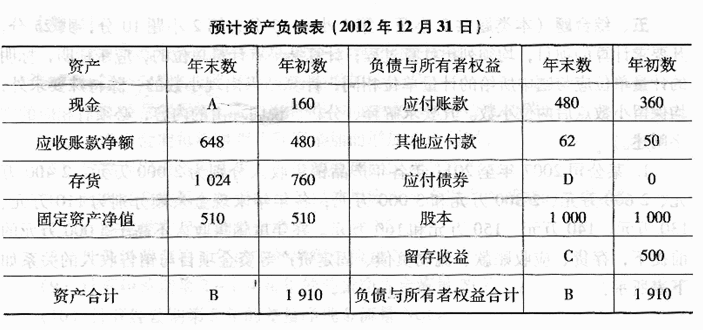

已知该公司2011年资金完全来源于自有资金(其中,普通股1000万股,共1000万元)和流动负债。2011年销售净利率为10%,公司拟按每股0.2元的固定股利进行利润分配。公司2012年销售收入将在2011年基础上增长40%。2012年所需对外筹资部分可通过面值发行10年期、票面利率为10%、到期一次还本付息的公司债券予以解决,债券筹资费率为2%,公司所得税税率为25%。

【要求】

(1)计算2011年净利润及应向投资者分配的利润。

(2)采用高低点法计算每万元销售收入的变动资金和“现金”项目的不变

资金。

(3)按Y=a+bX的方程建立资金预测模型。

(4)预测该公司2012年资金需要总量及需新增资金量。

(5)计算债券发行总额和债券成本。

(6)计算填列该公司2012预计资产负债表中用字母表示的项目。

A.1500

B.2018

C.1400

D.900

公司拟添置一套市场价格为6000万元的设备,需筹集一笔资金。现有三个筹资方案可供选择 (假定各方案均不考虑筹资费用); (1)发行普通股。该公司普通股的8系数为2,一年期国债利率为4%,市场平均报酬率为10%。 (2)发行债券。该债券期限10年,票面利率8%,按面值发行。公司适用的所得税税率为25%。 (3)融资租赁。该项租赁租期6年,每年租金1400万元,期满租赁资产残值为零。 K (P/F,k,6) (P/A,K,6) 10% 0.5645 4.3553 12% 0.5066 4.1114