题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

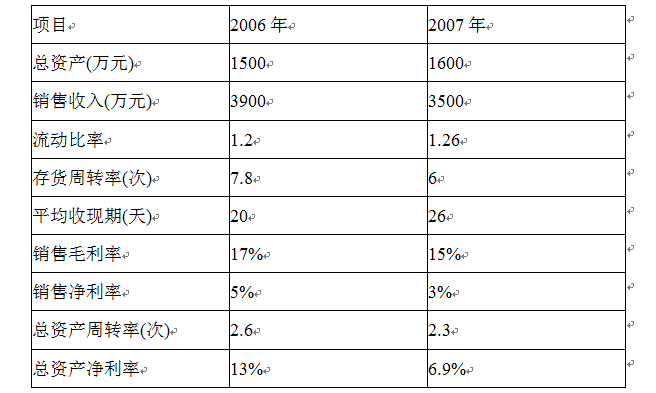

某企业近二年的有关资料如下:要求:(1)利用杜邦分析体系全面分析该企业运用资产获利能力的变化及

某企业近二年的有关资料如下:

要求:(1)利用杜邦分析体系全面分析该企业运用资产获利能力的变化及其原因; (2)采用因素分析法确定各因素对总资产净利率的影响程度: (3)根据分析结果提出改进的措施。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

某企业近二年的有关资料如下:

要求:(1)利用杜邦分析体系全面分析该企业运用资产获利能力的变化及其原因; (2)采用因素分析法确定各因素对总资产净利率的影响程度: (3)根据分析结果提出改进的措施。

如果结果不匹配,请 联系老师 获取答案

更多“某企业近二年的有关资料如下:要求:(1)利用杜邦分析体系全面…”相关的问题

更多“某企业近二年的有关资料如下:要求:(1)利用杜邦分析体系全面…”相关的问题

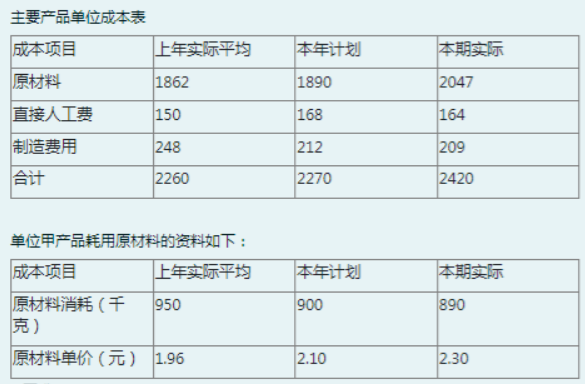

某企业生产甲产品,有关资料如下:

要求:

(1)分析甲产品单位成本变动情况(从绝对数和相对数两方面分析);

(2)分析影响原材料费用变动的因素和各因素对变动的影响程度。

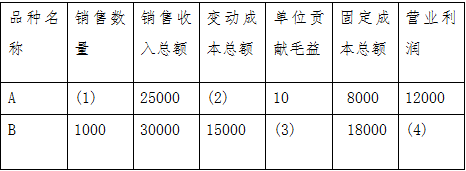

已知:某灯饰生产企业产销A、B两上类型的吊灯有关资料如下表示:

要求:计算表中用数字(1)(2)(3)(4)表示的项目上,列出计算过程。

某企业2008年年末产权比率为80%,流动资产占总资产的40%。有关负债的资料如下:

资料—:该企业资产负债表中的负债项目如下表所示:

.jpg)

资料二:该企业报表附注中的或有负债信息如下:已贴现承兑汇票500万元,对外担保 2000万元,未决诉讼200万元,其他或有负债300万元。

要求计算下列指标:

(1)所有者权益总额;

(2)流动资产和流动比率;

(3)资产负债率;

(4)或有负债金额和或有负债比率;

(5)带息负债金额和带息负债比率。

某国有企业2005年实现会计利润2 400 000元,其中有关会计资料如下:

(1)尚有1998年未弥补的亏损60000元:

(2)缴纳税收罚款和滞纳金共10000元;

(3)国库券利息收入20 000元:

(4)支付非公益性捐赠80 000元;

(5)收到股利收入60 000元;

(6)罚款收入5000元。

要求:请逐一判断上述各项是否应作为企业所得税税前利润调整项目,并分别说明调整或不调整的理由。

某企业有关资料如下:

(1)速动比率为2:1。

(2)长期负债是交易性金融资产的2倍。

(3)应收账款为4000元,是速动资产的50%、流动资产的25%,与固定资产价值相等。

(4)所有者权益总额等于营运资金,实收资本是未分配利润的3倍。

要求:根据上述资料,将表3-2资产负债表的空白处填列齐全。

| 表3-2资产负债表单位:元 | |||

| 资 产 | 金 额 | 负债和所有者权益 | 金 额 |

| 货币资金 | 应付账款 | ||

| 交易性金融资产 | 长期负债 | ||

| 应收账款 | 实收资本 | ||

| 存货 | 未分配利润 | ||

| 固定资产 | |||

| 资产合计 | 负债和所有者权益合计 |

某企业只生产一种产品甲,2008年有关产品甲的产销量和成本资料如下:

期初存货量 0

本年生产量 12500件

本年销售量 10000件

直接材料成本 80000元

直接人工成本 30000元

变动制造费用 50000元

固定制造费用 90000元

变动销售及管理费 7500元

固定销售及管理费 40000元

销售价格 40元

要求:(1)按完全成本法计算单位产品成本;

(2)按变动成本法计算单位产品成本;

(3)分别编制两种损益表

目的:练习会计要素的分类。

资料:某企业2010年1月1日的有关资料如下所示(单位:元):

(1)存放在银行的款项 80000

(2)从银行借入的短期借款 55000

(3)出纳员保管的现款 600

(4)从银行借入的长期借款 60000

(5)应付某工厂款项 25000

(6)库存材料 32900

(7)经营用房屋 310000

(8)运输用汽车 223000

(9)应收客户的货款 20000

(10)未缴税金 16500

(11)投资者投入的资本 410000

(12)累计留存的利润 100000

要求:根据上述资料,分别计算资产、负债、所有者权益的金额,并检验其平衡关系。

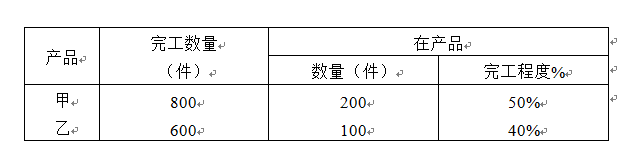

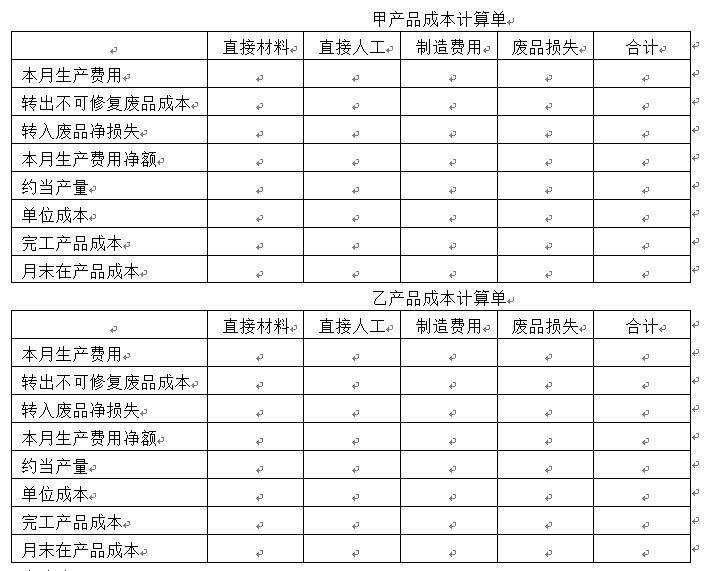

某企业采用品种法计算甲、乙产品成本,某年8月份有关资料如下: (1) 产量记录:

(2)本月生产费用:

(3)有关废品损失资料:

甲产品原材料生产开始时一次投入,乙产品原材料随加工进度逐步投入。甲、乙产品本月初均无在产品。废品损失由本月完工产品成本负担。完工产品与月末在产品之间的费用分配采用约当产量比例法。

要求:计算甲、乙两种产品成本,登记各产品成本计算单,并编制完工产品入库的会计分

录。

会计分录:

某企业小批生产多种产品采用简化分批法计算成本,有关资料如下

(1)7月末产品成本二级账中,各项间接费用及生产工时累计数为:直接人工36000元,制造费用48000元,生产工时为30000小时.

(2)7月份601,602批产品全部完工。截止7月末,601批产品象计发生原材料费用 9500元,累计发生工时5000小时,602批产品泉计发生原材料费用 6000元,累计发生工时4000小时:

要求:①计算累计间接费用分配率:

②计算七月份601批、602 批产品成本.

资料:某企业年末结转“本年利润”和“利润分配”账户余额之前,有关账

户余额如下:

“本年利润”总账贷方余额3560000元;

“利润分配”总账借方余额2800000元;

“利润分配——提取法定盈余公积”356000元;

“利润分配——提取公益金”178000元;

“利润分配——应付利润”2266000元。

要求:编制有关会计分录

(1)将“本年利润”账户余额结转“利润分配——未分配利润”账户;

(2)将“利润分配——提取法定盈余公积”.“利润分配——提取公益金”.“利润分配——应付利润”明细账余额结转“利润分配——未分配利润”账户;