题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[判断题]

项目在没有完全展开的情况下先筹资,在资金的驱动下产品成功地生产出来,并回馈给投资者,此众筹模式为公益众筹。()

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“项目在没有完全展开的情况下先筹资,在资金的驱动下产品成功地生…”相关的问题

更多“项目在没有完全展开的情况下先筹资,在资金的驱动下产品成功地生…”相关的问题

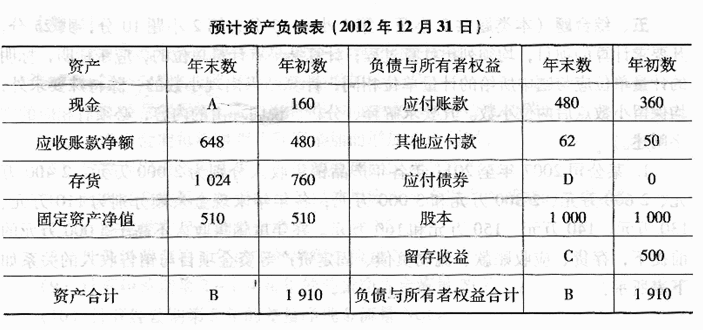

已知该公司2011年资金完全来源于自有资金(其中,普通股1000万股,共1000万元)和流动负债。2011年销售净利率为10%,公司拟按每股0.2元的固定股利进行利润分配。公司2012年销售收入将在2011年基础上增长40%。2012年所需对外筹资部分可通过面值发行10年期、票面利率为10%、到期一次还本付息的公司债券予以解决,债券筹资费率为2%,公司所得税税率为25%。

【要求】

(1)计算2011年净利润及应向投资者分配的利润。

(2)采用高低点法计算每万元销售收入的变动资金和“现金”项目的不变

资金。

(3)按Y=a+bX的方程建立资金预测模型。

(4)预测该公司2012年资金需要总量及需新增资金量。

(5)计算债券发行总额和债券成本。

(6)计算填列该公司2012预计资产负债表中用字母表示的项目。

A.一般情况下,单一型资金结构企业比混合型资金结构企业的综合资金成本高。

B.资产净利润率较高而债务资金成本率较低时,提高债务比重可提高权益资金收益率

C.在利率较稳定、经营前景看好时,选择中庸型筹资策略可降低筹资成本、提高企业效益

D.对企业来说,短期资金的筹资风险较大,长期资金的筹资风险较小

A.一般情况下,单一型资金结构企业比混合型资金结构企业的综合资金成本高。

B.资产你净利润率较高而债务资金成本率较低时,提高债务比重可提高权益资金收益率

C.在利率较稳定、经营前景看好时,选择中庸型筹资策略可降低筹资成本、提高企业效益

D.对企业来说,短期资金的筹资风险较大,长期资金的筹资风险较小

已知该公司2014年资金完全来源于自有资金(其中,普通股1000万股,共1000万元)和流动负债。2014年和2015年销售净利率为10%,公司拟按每股0.2元的固定股利进行利润分配。公司2015年销售收入将在2014年基础上增长40%。2015年所需对外筹资部分可通过面值发行10年期、票面利率为10%、到期一次还本付息的公司债券予以解决,债券筹资费率为2%,公司所得税税率为33%。

资金项目 | 年度不变资金(a)(万元) | 每元销售收入所需变动资金(b) |

流动资产 现金 应收账款净额 存货 流动负债 应付账款 其它应付款 固定资产净额 | 60 100 60 20 510 | 0.14 0.22 0.1 0.01 0.00 |

要求:

(1)计算2015年净利润及应向投资者分配的利润;

(2)采用高低点法计算每万元销售收入的变动资金和"现金"项目的不变资金。

(3)按 y=a+bx的方程建立资金预测模型。

(4)预测该公司2015年资金需要总量及需新增资金量。

(5)计算债券发行总额和债券成本。

A.0.75

B.0.5

C.1

D.0.8

A.银行重新评估了完成后的项目的潜在收入,并且得出结论认为可产生的总收入会低于旧贷款加上需要的新贷款的总利息。

B.银行发现了几个其他的项目,如果现在批准它们的贷款让这些项目启动,这些项目能促使本金更快地回收。

C.银行和借款方一致同意,建筑贷款以完成的项目作为担保。

D.成本超支主要是因为建筑工程最困难的阶段出现了没有预见的问题。

A.在境外募集资金可以进行境内证券投资的机构就被称为合格境内机构投资者,简称QDII

B.QDII是在我国人民币没有实现可自由兑换、资本项目尚未开放的情况下,有限度地允许境内投资者投资境外证券市场的一项过渡性的制度安排

C.目前除了基金管理公司和证券公司外,商业银行等其他金融机构也可以发行代客境外理财产品

D.QDII基金可以人民币、美元或其他主要外汇货币为计价货币募集

A.QDLL是在我国人民币没有实现可自由兑换、资本项目尚未开放的情况下,有限度地允许境内投资者投资境外证券市场的一项过渡性的制度安排

B.QDLL基金可以人民币为计价货币募集

C.在境外募集资金可以进行境内证券投资的机构就被称为合格境内机构投资者,简称QDⅡ

D.目前除了基金管理公司和证券公司外,商业银行等其他金融机构也可以发行代客境外理财产品

在资金总额不变的情况下,短期资金增加,可使收益()

A.增加

B.减少

C.不变

D.先增加再减少

A.考虑了销售量与资产负债表项目关系的变化

B.简单方便

C.考虑了多因素变化对预测值的影响

D.预测值比较准确

E.可以在主要因素难以定量分析的情况下加以运用