题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

假设证券组合P由两个证券组合Ⅰ和Ⅱ构成,组合Ⅰ的期望收益水平和总风险水平都比Ⅱ高,并且证券组合Ⅰ和Ⅱ在P中的投资比重分别为0.48和0.52,那么()

A.组合P的总风险水平高于Ⅰ的总风险水平

B.组合P的总风险水平低于Ⅱ的总风险水平

C.组合P的期望收益水平高于Ⅰ的期望收益水平

D.组合P的期望收益水平高于Ⅱ的期望收益水平

答案

答案

D、组合P的期望收益水平高于Ⅱ的期望收益水平

解析:由于投资比重均为正则不存在卖空新的组合在两组合连线的左上部(外凸)即组合P的期望收益水平高于Ⅱ的期望收益水平

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“假设证券组合P由两个证券组合Ⅰ和Ⅱ构成,组合Ⅰ的期望收益水平…”相关的问题

更多“假设证券组合P由两个证券组合Ⅰ和Ⅱ构成,组合Ⅰ的期望收益水平…”相关的问题

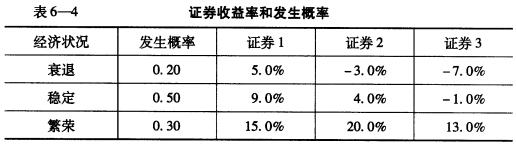

要求: (1)计算每一种证券的预期收益率和标准差; (2)计算三种证券两两之间的相关系数; (3)假设某一投资组合由证券1和证券2组成,两者各占50%(均按市场价值计)。计算该投资组合的预期收益率和标准差。

要求: (1)计算每一种证券的预期收益率和标准差; (2)计算三种证券两两之间的相关系数; (3)假设某一投资组合由证券1和证券2组成,两者各占50%(均按市场价值计)。计算该投资组合的预期收益率和标准差。