题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

有关完成工资费用分摊并制单后的说法,正确的有()

A.根据所给资料制单完成的是转账凭证

B.凭证制单保存后在左上角出现已生成标志

C.总账系统已审核的凭证如果数据有错误,可通过凭证查询功能选择将该凭证删除

D.已生成字样出现在凭证上,代表该凭证已传递到总账系统

答案

答案

ABD

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.根据所给资料制单完成的是转账凭证

B.凭证制单保存后在左上角出现已生成标志

C.总账系统已审核的凭证如果数据有错误,可通过凭证查询功能选择将该凭证删除

D.已生成字样出现在凭证上,代表该凭证已传递到总账系统

答案

ABD

如果结果不匹配,请 联系老师 获取答案

更多“有关完成工资费用分摊并制单后的说法,正确的有()”相关的问题

更多“有关完成工资费用分摊并制单后的说法,正确的有()”相关的问题

A.工资分摊设置是制单前必须完成的操作

B.工资账套主管拥有制单权限

C.在制单时可根据业务需要选择批量制单

D.选择[合并科目、辅助项相同的分录]复选框只能单张完成制单

A.OBS最低只能分摊到WBS层次

B.OBS可以分摊给EPS/WBS,并同时可以分摊给任意作业

C.在OBS中可以直接设置项目责任范围

D.一个OBS节点只能对应一个用户

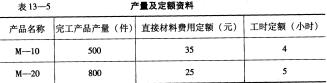

要求:在产品成本明细账(见表13-6)中完成M系列产品的成本计算,并编制结转完工产品成本的会计分录。

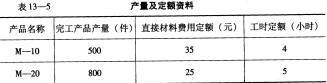

要求:在产品成本明细账(见表13-6)中完成M系列产品的成本计算,并编制结转完工产品成本的会计分录。

A.劳动者违反服务期约定的,应当按照约定向用人单位支付违约金

B.约定违反服务期违约金的数额不得超过用人单位提供的培训费用

C.违约时,劳动者所支付的违约金不得超过服务期尚未履行部分所应分摊的培训费用

D.用人单位与劳动者约定的服务期较长的,用人单位应当按照工资调整机制提高劳动者在服务期间的劳动报酬

A.筹建期费用包括人员工资、办公费、培训费、差旅费等计入管理费用-开办费,不再摊销

B.开业前(一般指取得医疗机构许可证以及营业执照之前)不得确认收入及开具体检发票

C.开业后设备已到且投入使用但是发票未到的情况,可等待发票到后再计入固定资产并按规定计提折旧

D.正式开业后将设备转入固定资产次月开始折旧;将装修费计入长期待摊费用次月开始摊销

(1)转让开发的写字楼一栋,共取得转让收入5000万元,公司按税法规定缴纳了有关税费。已知该公司为取得土地使用权而支付的地价款和按国家统一规定缴纳的有

关费用为500万元;投人的房地产开发成本为1500万元;房地产开发费用中的利息支

出为120万元(能够按转让房地产项目计算分摊并提供某商业银行贷款证明)。公司所

在地政府规定的其他房地产开发费用的计算扣除比例为5%。

(2)转让旧办公楼一栋,取得收入l000万元,该办公楼账面原值为680万元,已

提取折旧300万元;经有权机构评估,成新度为45%,目前重置成本1200万元;转让

旧房时向政府补缴出让金80万元,发生其他相关税费20万元。

(3)李教授2010年10月取得除工资外还取得如下收入:(1)一次性稿酬收入6000元;(2)一次性讲课收入600元;(3)到期国债利息收入2000元;(4)一次性翻译资料收入3000元。请计算李华2010年5月应交纳的个人所得税税额。

A.所有托收扣款单据均在当月完成制单

B.单笔大于5万,当周完成制单;小于5万,当月完成制单

C.单笔小于5万,当周完成制单;大于5万,当月完成制单

D.所有托收扣款单据均在扣款当周完成制单

下列有关固定资产模块描述正确的是()。

A.选择"与账务系统进行对账",则必须完成"批量制单"业务否则不能结账

B.选择"月末结账前一定要完成制单登账业务",则须将"批量制单"中所有记录全部生成凭证否则不能结账

C.当月新增加的固定资产卡片一律不参加计提折旧

D.当月新增的卡片作部门的变动不须作部门变动单,可直接修改卡片