如果结果不匹配,请

如果结果不匹配,请

更多“IS曲线描述的是货币市场达到均衡,即I=S时,国内生产总值与…”相关的问题

更多“IS曲线描述的是货币市场达到均衡,即I=S时,国内生产总值与…”相关的问题

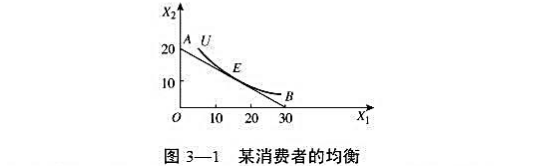

表示商品1和商品2的数量,线段AB为消费者的预算线,曲线

U为消费者的无差异曲线,E点为效用最大化的均衡点。已知商品1的价格P1=2元。

(1)求消费者的收入;

(2)求商品2的价格P2;

(3)写出预算线方程;

(4)求预算线的斜率;

(5)求E点的MRS12的值。

A.当影子定价所确定的基金资产净值超过摊余成本法计算的资产净值(即产生负偏离)时,表明基金组合中存在浮亏;反之,则基金组合中存在浮盈。

B. 在投资组合报告中,货币市场基金应披露报告期内偏离度绝对值在0.25%-0 5%间的次数、偏离度的最高值和最低值等信息。

C. 在半年度高和年度报告的重大事项揭示中,应披露报告期内偏离度绝对值达到或超过0.5%的信息。

D. 货币基金的半年度报告、年度报告和投资组合报告中度可能披露偏离度异常信息。

A.提高小区负荷均衡门限让中近点用户尽量保持在MM小区有利于MM的空分性能

B.抬高RRC用户数和PRB利用率启动门限,让负荷均衡尽量晚触发,起到保持UE在MM小区上的目的

C.必要时调整互操作门限使边缘用户通过移动性重选或切换到同覆盖的非MM小区,保持MM小区的适当的负荷水平

D.替换后减容导致替换后每小区用户数、PRB利用率相比替换前升高,更容易达到负荷均衡触发门限导致用户被均衡出去

下列关于货币基金偏离度的说法错误的是()。

A. 当影子定价所确定的基金资产净值超过摊余成本法计算的资产净值(即产生负偏离)时,表明基金组合中存在浮亏;反之,则基金组合中存在浮盈。

B. 在投资组合报告中,货币市场基金应披露报告期内偏离度绝对值在0.25%一0.5%间的次数、偏离度的最高值和最低值等信息。

C. 在半年度高和年度报告的重大事项揭示中,应披露报告期内偏离度绝对值达到或超过0.5%的信息。

D. 当货币基金偏离度异常时,基金管理人不仅仅会在临时报告披露偏离度信息,也会在半年度报告、年度报告和投资组合报告中公布相关信息。

A.同一投资者的偏好无差异曲线不可能相交

B.特征线模型是均衡模型

C.由于不同投资者偏好态度的具体差异,他们会选择有效边界上不同的组合

D.因素模型是均衡模型

E.APT模型是均衡模型