题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

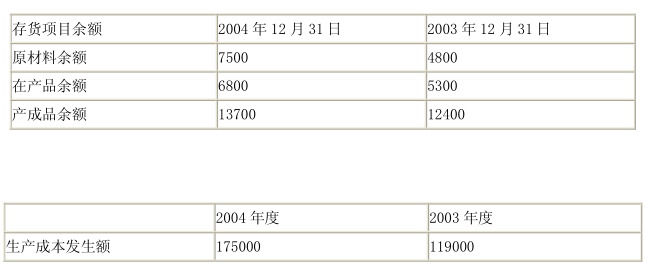

(二)在对生产型企业K公司2004年度会计报表进行审计时,Z注册会计师负责生产循环的审计。在审计过程

中,Z注册会计师遇到以下事项,请代为做出正确的专业判断。

4、某产品2004年的毛利率与2003年相比有所上升,K公司提供了以下解释,其中与毛利率变动不相关的是()。

A.该产品的销售价格与2003年相比有所上升

B.该产品的产量与2003年相比有所增加

C.该产品的销售收入占当年主营业务收入的比例与2003年相比有所上升

D.该产品使用的主要原材料的价格与2003年相比有所下降

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“(二)在对生产型企业K公司2004年度会计报表进行审计时,Z…”相关的问题

更多“(二)在对生产型企业K公司2004年度会计报表进行审计时,Z…”相关的问题

假定不考虑其他因素,K公司2004年度主营业务成本应为()。

假定不考虑其他因素,K公司2004年度主营业务成本应为()。