题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

按下列用途和数额分配本月份工资如下:生产产品工人工资 40 000元车间技管人员工资 10 000元企

按下列用途和数额分配本月份工资如下:

生产产品工人工资 40 000元

车间技管人员工资 10 000元

企业管理人员工资 11 000元

在建工程人员工资 30 000元

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

按下列用途和数额分配本月份工资如下:

生产产品工人工资 40 000元

车间技管人员工资 10 000元

企业管理人员工资 11 000元

在建工程人员工资 30 000元

如果结果不匹配,请 联系老师 获取答案

更多“按下列用途和数额分配本月份工资如下:生产产品工人工资 40 …”相关的问题

更多“按下列用途和数额分配本月份工资如下:生产产品工人工资 40 …”相关的问题

资料:华东股份有限公司本月发生如下经济业务。

(1)公司编制的本月“发出材料汇总表”汇总结果如下:生产A产品耗用材料60000元,B产品耗用材料55000元,车间一般材料消耗2000元。

(2)公司计算出本月应付各类人员的工资数额为:生产A产品工人工资25000元,生产B产品工人工资15000元,生产车间管理人员工资6000元。

(3)公司从银行提取现金46000元准备发放工资。

(4)公司用现金向员工发放工资46000元。

(5)公司按各类人员工资数额的14%计算提取职工福利费。

(6)公司用银行存款支付本月生产车间水电费1200元。

(7)公司生产车间某技术人员因公务出差归来,报销差旅费2500元,该技术员出差前借款为3000元。余款交回财会部门。

(8)应分配专设销售机构的职工工资4000元。

(9)按专设销售机构的职工工资总额提取职工福利费1120元。

(10)用银行存款支付业务招待费1500元。

(11)计提企业管理部门使用的固定资产折旧费2000元。

(12)用银行存款支付产品广告费5000元。

(13)用现金支付应由公司负担的销售A产品的运输费800元。

(14)分配企业管理人员工资20000元,提取职工福利费2800元。

(15)预提应由本月负担的银行借款利息1500元。

(16)用银行存款支付在银行办理业务的手续费900元。

(17)月末,公司生产车间本月应摊销年初已预付的报刊订阅费60元。

(18)月末,公司生产车间本月预提准备在将来用于修理固定资产的费用400元。

(19)月末,公司计提本月生产车间固定资产折旧2000元。

(20)月末,公司将生产车间本月发生的制造费用,以生产工人工资为分配标准分配计入A、B两种产品的生产成本。

(21)月末,将本月发生的销售费用、管理费用和财务费用结转入“本年利润”账户。

要求:根据所给资料计算有关数据并编制会计分录。

目的:练习产品生产成本业务的核算以及生产成本计算单的编制。

资料:利和股份公司下属的大通工厂生产A、B两种产品,2010年10月份有关资料如下表所示。

| 期初在产品成本资料 单位:元 | ||||

| 产品名称 | 直接材料 | 直接人工 | 制造费用 | 合 计 |

| A | 4500 | 3800 | 1200 | 9500 |

| B | 10000 | 9600 | 6000 | 25600 |

| 合计 | 14500 | 13400 | 7200 | 35100 |

本月发生的生产费用如下。

(1)仓库发出材料,用途如下表所示。

| 仓库材料发出表 单位:元 | ||

| 项 目 | 甲材料 | 乙材料 |

| A产品耗用 | 6000 | 4000 |

| B产品耗用 | 12500 | 7500 |

| 车间一般耗用 | 2000 | 400 |

(2)本月发生的工资费用如下:

A产品生产工人工资 18000元

B产品生产工人工资 32000元

车间管理人员工资 8000元

(3)本月发生的职工福利费8120元,其中:A产品负担2520元,B产品负担4480元,车间管理人员发生的福利费1120元。

(4)用银行存款支付车间办公费1000元,水电费880元。

(5)摊销应由本月负担的车间设备租金1000元。

(6)预提车间设备修理费600元。

(7)计提车间用设备折旧1000元。

(8)将本月发生的制造费用按生产工人的工资比例分配计入A、B产品制造成本。

(9)本月生产的A产品20台、B产品50台完工,验收入库,结转成本,假设没有期末在产品。

要求:

(1)编制有关业务的会计分录

(2)编制A、B产品生产成本计算单。

要求:按定额消耗量比例法分配A材料费用,并编写相应的会计分录

目的:练习外购动力费用的分配。

资料:本月份某企业耗电40000度,每度电的单价0.40元,应付电力费16000元,未付。该企业基本生产车间耗电33000度,其中生产工艺用电30000度、车间照明电用3000度;企业行政管理部门耗电7000度。企业基本生产车间生产A、B两种产品,A产品生产工时360000小时,B产品生产工时24000小时。

要求:按所耗电度数分配动力费用,A、B产品按生产工时分配电费,编制分配动力费用的会计分录。

1.开出现金支票从银行提取现金2,000元备用;

2.用现金支付生产车间办公用品费440元;

3.收到盛达公司前欠货款80,000元,存入银行;

4.向前进工厂销售A产品一批,不含增值税的售价为100,000元,增值税17,000元,款项尚未收到;

5.接到开户银行的通知,收到光明公司前欠货款150,000元;

6.向大华公司销售B产品一批,不含增值税的售价为200,000元,增值税为34,000元,合计234,000元,当即收到大华公司签发并承兑的面值为234,000元,期限为三个月的商业汇票一张;

7.接到开户银行的通知,胜利工厂签发并承兑的商业汇票已到期,收到胜利工厂支付的票据款120,000元;

8.向宏达公司购买一批甲材料,按合同规定,东方公司用银行存款预付购货款50,000元;

9.收到宏达公司发来的甲材料一批,增值税专用发票上注明的买价为80,000元,增值税为13,600元,合计93,600元。扣除预付款50,000元,余额43,600元东方公司用银行存款支付,甲材料已验收入库;

10.厂部办公室张强因公出差,预借差旅费800元,付以现金;

11.张强出差回来,向公司报销差旅费700元,余款交回现金;

12.本月份生产A产品领用甲材料400,000元,生产B产品领用甲材料480,000元,车间一般消耗甲材料20,000元,管理部门耗用乙材料5,000元;

13.从市场上购入一台不需要安装得设备,价值100,000元,增值税17,000元,设备已收到并交付生产使用,款项已通过银行支付;

14.企业按照权责发生制的要求,确认本月尚未支付的短期借款利息费用800元。

15.分配本月份职工工资24,000元,其中生产A产品职工工资为8,000元,生产B产品职工工资为10,000元,车间管理人员工资为2,000元,厂部管理人员工资为4,000元;

16.接上题,按上述工资额的14%计提应付福利费3,360元,其中,生产A产品职工应提1,120元,生产B产品职工应提1,400元,车间管理人员应提280元,厂部管理人员应提560元;

17.销售多余的乙材料一批,不含增值税的售价为50,000元,增值税为8,500元,合计58,500元,款项已存银行;

18.结转本月份销售A产品的销售成本60,000元,销售B产品的销售成本120,000元;

19.结转本月份销售乙材料的成本30,000元。

(1) 8月份第一、二车间发生生产费用(不包括所耗半成品费用)如下:

车间名称 | 原材料(元) | 工资及福利费(元) | 制造费用(元) | 合计(元) |

一车间 | 23000 | 29000 | 21000 | 73000 |

二车间 | — | 32250 | 29250 | 61500 |

(2) 各车间月初及月末在产品按定额成本,计算如下:

月初在产品定额成本

|

月末在产品定额成本

|

(3) 半成品仓库中甲半成品月初余额为220件,实际成本为34000元,本月份第一车间加工甲半成品500件送交半成品仓库,第二车间甲半成品仓库领用甲半成品600件,本月完工入库甲产品400件。

要求:计算甲半成品与甲产品成本,登记半成品明细账,进行成本还原。

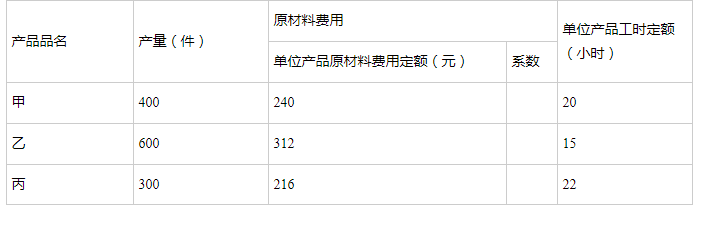

某企业采用品种法与分类法结合进行产品成本计算,A类产品包括甲、乙、丙有三个品种,甲为标准产品。生产费用按类归集,类内各种产品之间费用分配的方法是:原材料按定额费用系数为标准分配,其他费用按定额工时比例分配。A类完工产品总成本为480920元,其中原材料为269700元,工资及福利费为96760元,制造费用为114460元。产量及定额资料如下: 要求:(1)计算A类各种产品的原材料费用系数;(2)填制A类产品成本计算单,分配计算类内各种产品的总成本和单位成本。

要求:(1)计算A类各种产品的原材料费用系数;(2)填制A类产品成本计算单,分配计算类内各种产品的总成本和单位成本。