题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

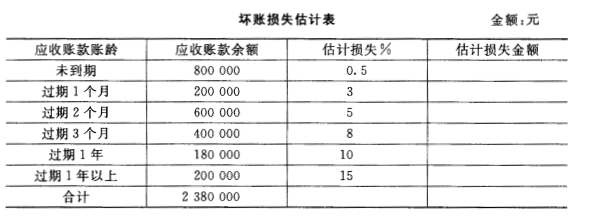

K公司对应收账款采用账龄分析法估计坏账损失。2016年初"坏账准备"账户有贷方余额85000元;当年6月确认坏账损失

K公司对应收账款采用账龄分析法估计坏账损失。2016年初"坏账准备"账户有贷方余额85000元;当年6月确认坏账损失100000元;2016年12月31日应收账款账龄及估计损失率如下表:

要求:

(1)计算K公司2016年末对应收账款估计的坏账损失金额,并填入上表中;

(2)计算K公司2016年末应补提的坏账损失金额(列示计算过程);

(3)编制K公司2016年6月确认坏账损失、年末核算坏账准备的会计分录。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“K公司对应收账款采用账龄分析法估计坏账损失。2016年初"坏…”相关的问题

更多“K公司对应收账款采用账龄分析法估计坏账损失。2016年初"坏…”相关的问题