题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

被评估设备购建于1985年,账面价值为30000元,1990年和1993年进行过两次技术改造,主要是添置了一些自动控制装

置,当年投资分别为3000元和2000元。1995年对该设备进行评估,假设1985年、1995年每年该设备的价格上升率为10%,尚可使用年限为8年。

要求:试根据所给条件估测被评估设备的成新率。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

要求:试根据所给条件估测被评估设备的成新率。

如果结果不匹配,请 联系老师 获取答案

更多“被评估设备购建于1985年,账面价值为30000元,1990…”相关的问题

更多“被评估设备购建于1985年,账面价值为30000元,1990…”相关的问题

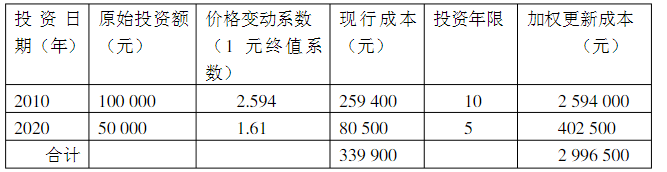

(1)从2010年至2020年每年的设备价格上升率为10%;

(2)该设备的月人工成本比其替代设备超支1000元;

(3)被评估设备所在企业的正常投资报酬率为10%,规模效益指数为0.7,所得税税率为25%;

(4)该设备在评估前使用期间的实际利用率仅为正常利用率的50%,经技术检测该设备尚可使用5年,在未来5年中设备利用率能达到设计要求。根据上述条件估测设备的重置成本、有形损耗率、功能性贬值额、经济性贬值率及被评估设备的评估值。

(1)该类设备的购置价比1997年上涨了50%,基础及安装费的物价上涨了30%,该设备的运杂费用到达3万元。

(2)由于动工局限性,该设备的实际运用率仅为正常运用率的60%,尚可使用5年。

(3)与同类技术先进设备相比,该设备估计每月工人成本超支额为1000元。

(4)该企业的正常投资酬劳率为10%,所得税率为33%。

规定:(1)根据上述资料,分别计算机器设备的重置成本和各项贬值指标。

(2)计算被估设备的评估值。

A.61.35%

B.42.86%

C.57.14%

D.52.17%

A.8000

B.11000

C.12000

D.15000

A.178.300

B.180.301

C.209.116

D.209.677

问题一、计算大型成套设备的重置成本;

问题二、计算大型成套设备的两个部分的实体性贬值率和综合的实体性贬值率,并计算实体性编额;

问题三、计算大型成套设备的功能性贬值额;

问题四、计算该设备的评估值。

A.50400

B.24000

C.48000

D.36000

B.非同一控制下的企业合并,购买方以支付现金、转让非现金资产或承担债务方式作为合并对价,应当在购买日以付出的资产、发生或承担的负债的公允价值作为长期股权投资的初始投资成本;以发行权益性证券作为合并对价的,应按照权益性证券的公允价值作为长期股权投资的初始投资成本

C.非同一控制下的企业合并,购买方以支付现金、转让非现金资产或承担债务方式作为合并对价,应当在购买日以付出的资产、发生或承担的负债的公允价值作为长期股权投资的初始投资成本,付出的资产、发生或承担的负债的公允价值与其账面价值的差额,计入当期损益

D.非同一控制下的企业合并,合并方为企业合并发生的审计、法律服务、评估咨询等中介费用以及其他相关管理费用,应当于发生时计入长期股权投资初始投资成本

A.非流动资产金额=被购买方非流动资产公允价值(含长期股权投资)+购买方非流动资产账面价值

B.股本数量反映被购买方股票数量

C.流动负债=被购买方流动负债公允价值+购买方流动负债账面价值

D.股本金额=购买方合并前发行在外的股份面值×被购买方持有购买方股份比例+假定购买方在确定该项企业合并过程中新发行的权益工具的面值