题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

房地产经济性贬值的估测方法有()。

A.收益损失折现法

B.超额运营成本折现法

C.市价比

D.综合分析法

E.功能价值类比法

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.收益损失折现法

B.超额运营成本折现法

C.市价比

D.综合分析法

E.功能价值类比法

如果结果不匹配,请 联系老师 获取答案

更多“房地产经济性贬值的估测方法有()。”相关的问题

更多“房地产经济性贬值的估测方法有()。”相关的问题

运用使用年限法估测设备的实体性贬值率或成新率,其假设前提是()。

A.设备不存在功能性贬值

B.设备不存在经济性贬值

C.设备不存在功能性贬值也不存在经济性贬值

D.设备的实体性损耗与使用时间成线性关系

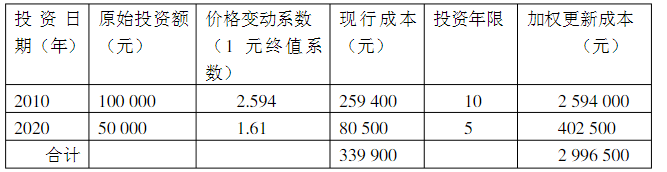

(1)从2010年至2020年每年的设备价格上升率为10%;

(2)该设备的月人工成本比其替代设备超支1000元;

(3)被评估设备所在企业的正常投资报酬率为10%,规模效益指数为0.7,所得税税率为25%;

(4)该设备在评估前使用期间的实际利用率仅为正常利用率的50%,经技术检测该设备尚可使用5年,在未来5年中设备利用率能达到设计要求。根据上述条件估测设备的重置成本、有形损耗率、功能性贬值额、经济性贬值率及被评估设备的评估值。

A.进口设备采用物价指数法计算重置成本时,应该使用进口国的分类物价指数

B.机器设备的经济性贬值计算有两种方法,对损失额折现和规模经济效益指数法

C.使用重置核算法计算重置成本,要扣除历史成本支出中的无效支出

D.对机器设备使用重置核算法计算重置成本的方法又叫综合估算法,适用于非标、自制的市场价格资料难以获得的设备

A.重置成本核算内容与所在土地的价格鉴证内容严格分开

B.价格鉴证时必须要考虑建筑物自身的功能性贬值或经济性贬值

C.若设备的基础部分的价格鉴证已纳入设备价格鉴证中,则在房屋建筑价格鉴证中应剔除这部分价值

D.重置成本法运用的大前提是不改变价格鉴证对象的用途且以持续使用为假设前提的