题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

基本生产车间计提固定资产折旧,应记入的账户是()

A.生产成本——基本生产成本

B.制造费用

C.管理费用

D.销售费用

答案

答案

B、制造费用

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.生产成本——基本生产成本

B.制造费用

C.管理费用

D.销售费用

答案

B、制造费用

如果结果不匹配,请 联系老师 获取答案

更多“基本生产车间计提固定资产折旧,应记入的账户是()”相关的问题

更多“基本生产车间计提固定资产折旧,应记入的账户是()”相关的问题

A.基本生产车间使用的固定资产,其计提的折旧额应计入制造费用

B.经营租出的固定资产,其计提的折旧额应计入其他业务成本

C.建造厂房时使用的自有固定资产,其计提的折旧额应计入在建工程成本

D.行政管理部门使用的固定资产,其计提的折旧额应计入管理费用

某企业2009年8月发生了以下经济业务:

(1)采购员王某预借差旅费1000元,以现金支付。

(2)企业购人材料一批,买价80000元,增值税额13600元,货款、增值税已通过银行存款支付,材料尚未入库。

(3)根据本月“发料凭证汇总表”,分配材料费:基本生产车间生产产品领用材料70000元,基本生产车间管理部门一般耗用材料986元,行政管理部门领用材料2800元,在建工程领用材料35000元。

(4)计提本月固定资产折旧,其中:基本生产车间计提20000元,行政管理部门计提 10000元。

(5)出售一台设备,账面原值43000元,已提折旧27950元,已计提减值准备10000元,取得变卖收入10000元,已存人银行,以现金支付清理费200元。

(6)提取本月福利费,其中:基本生产车间生产工人3000元,基本生产车间管理人员600元,行政管理部门人员2800元。

(7)企业销售甲商品10000元,增值税额1700元,按总价人账。买方在10天以后,20天以内付款,按合同条款享受1%的现金折扣(假设计算折扣时不考虑增值税)。

(8)结转企业本年的主营业务收入45000元,其他业务收入5000元。

(9)企业本年实现净利润12000元,按净利润的10%提取法定盈余公积。

(10)企业按照批准的利润分配方案,向投资者分配现金股利4000元。

要求:请分别根据每笔业务编制会计分录。

业务(1)会计分录:

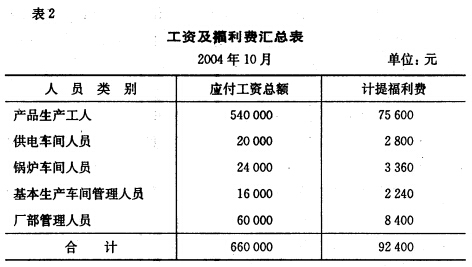

②本月工资结算汇总表及职工福利费计提表见表2。

②本月工资结算汇总表及职工福利费计提表见表2。

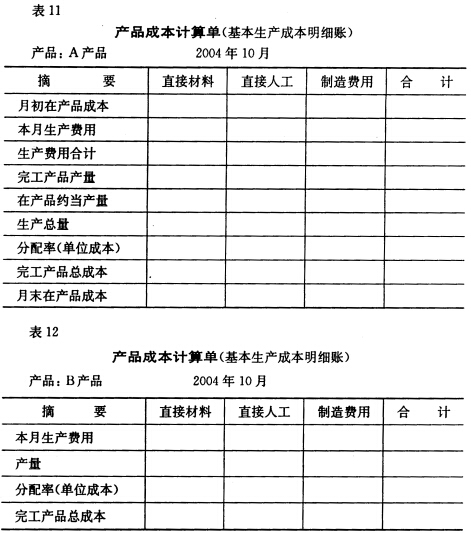

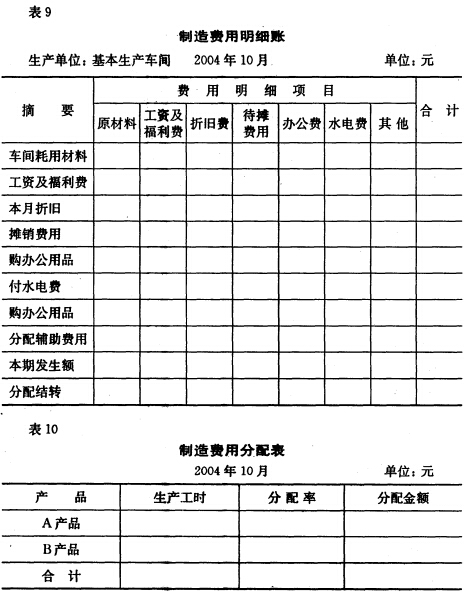

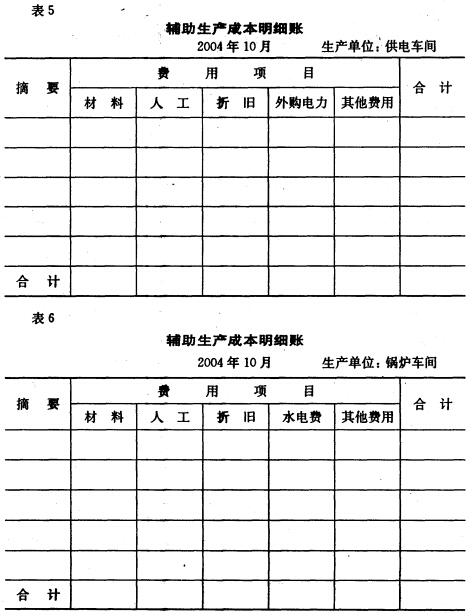

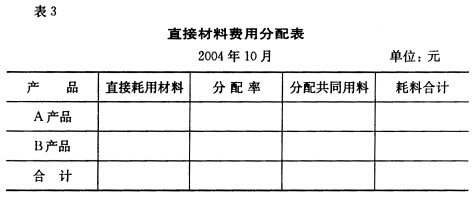

③本月应提折旧费98 000元,其中基本生产车间60 000元,供电车间12 000元,锅炉车间10 000元,厂部管理部门16 000元。 ④本月应摊待摊费用(修理费)10000元,其中基本生产车间4 000元,供电车间2 400元,锅炉车间1 600元,厂部管理部门2 000元。 ⑤本月以现金支付的费用为1 2 000元,其中基本生产车间办公费2 800元,供电车间办公费800元,锅炉车间办公费400元、修理费1 600元,行政管理部门办公费1 200元、差旅费5 200元。 ⑥本月以银行存款支付的费用为142 000元,其中基本生产车间水费4 000元、办公费2 000元,供电车间外购电力和水费80 000元,锅炉车间水费40 000元、办公费1 600元、修理费2 400元,行政管理部门办公费3 600元、差旅费8 000元、招待费400元。 3.要求 (1)开设A产品、B产品成本计算单(见表11、表12);开设供电车间、锅炉车间生产成本明细账(见表5、表6);开设基本生产车间制造费用明细账(见表9)。其他总账和明细账从略。供电车间和锅炉车间发生的制造费用;分别记入各自生产成本明细账,不通过制造费用账户。 (2)根据资料进行费用分配和成本计算,编制会计分录并记入有关账户。具体要求如下: ①根据A、B两种产品直接耗用原材料比例分配共同用料(见表3),根据发出材料汇总表(见表1)和分配结果(见表3),编制会计分录并记入有关账户。

③本月应提折旧费98 000元,其中基本生产车间60 000元,供电车间12 000元,锅炉车间10 000元,厂部管理部门16 000元。 ④本月应摊待摊费用(修理费)10000元,其中基本生产车间4 000元,供电车间2 400元,锅炉车间1 600元,厂部管理部门2 000元。 ⑤本月以现金支付的费用为1 2 000元,其中基本生产车间办公费2 800元,供电车间办公费800元,锅炉车间办公费400元、修理费1 600元,行政管理部门办公费1 200元、差旅费5 200元。 ⑥本月以银行存款支付的费用为142 000元,其中基本生产车间水费4 000元、办公费2 000元,供电车间外购电力和水费80 000元,锅炉车间水费40 000元、办公费1 600元、修理费2 400元,行政管理部门办公费3 600元、差旅费8 000元、招待费400元。 3.要求 (1)开设A产品、B产品成本计算单(见表11、表12);开设供电车间、锅炉车间生产成本明细账(见表5、表6);开设基本生产车间制造费用明细账(见表9)。其他总账和明细账从略。供电车间和锅炉车间发生的制造费用;分别记入各自生产成本明细账,不通过制造费用账户。 (2)根据资料进行费用分配和成本计算,编制会计分录并记入有关账户。具体要求如下: ①根据A、B两种产品直接耗用原材料比例分配共同用料(见表3),根据发出材料汇总表(见表1)和分配结果(见表3),编制会计分录并记入有关账户。

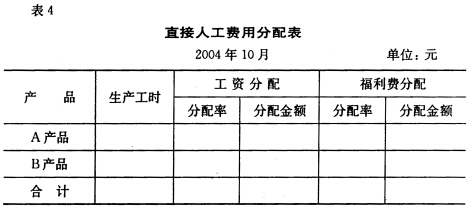

②根据A、B两种产品的实际生产工时分配产品生产工人工资和福利费(见表4),根据应付工资和福利费汇总表(见表2)及分配结果,编制会计分录并记入有关账户。

②根据A、B两种产品的实际生产工时分配产品生产工人工资和福利费(见表4),根据应付工资和福利费汇总表(见表2)及分配结果,编制会计分录并记入有关账户。

③编制计提本月折旧的会计分录并记入有关账户。 ④编制本月分摊待摊费用的会计分录并记入有关账户。

③编制计提本月折旧的会计分录并记入有关账户。 ④编制本月分摊待摊费用的会计分录并记入有关账户。

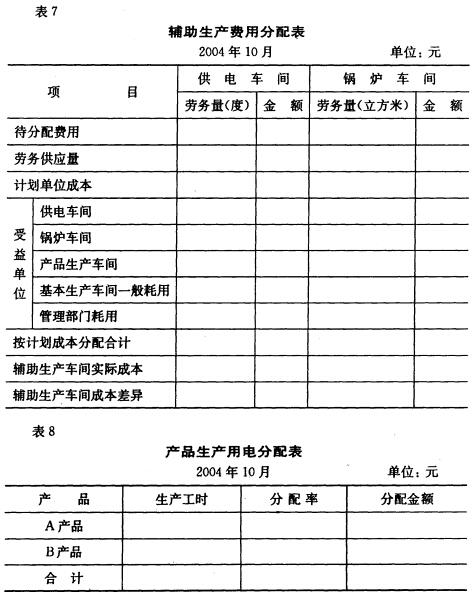

⑤编制本月以现金支付费用的会计分录并记入有关账户。 ⑥编制本月以银行存款支付费用的会计分录并记入有关账户。 ⑦编制辅助生产费用分配表(计期成本分配法)和产品生产用电分配表(生产工时分配法)。辅助生产车间计划单位成本为电每度0.40元,锅炉供汽每立方米为4.60元,成本差异计入管理费用;根据产品生产用电分配表(见表8)和辅助生产费用分配表(见表7),编制会计分录并记入有关账户。

⑤编制本月以现金支付费用的会计分录并记入有关账户。 ⑥编制本月以银行存款支付费用的会计分录并记入有关账户。 ⑦编制辅助生产费用分配表(计期成本分配法)和产品生产用电分配表(生产工时分配法)。辅助生产车间计划单位成本为电每度0.40元,锅炉供汽每立方米为4.60元,成本差异计入管理费用;根据产品生产用电分配表(见表8)和辅助生产费用分配表(见表7),编制会计分录并记入有关账户。

⑧编制基本生产车间制造费用分配表(生产工时分配法),根据表10的分配结果编制会计分录并记入有关账户。 ⑨采用约当产量法计算A产品月末在产品成本,编制结转A、B两种产品完工产品成本的会计分录。

⑧编制基本生产车间制造费用分配表(生产工时分配法),根据表10的分配结果编制会计分录并记入有关账户。 ⑨采用约当产量法计算A产品月末在产品成本,编制结转A、B两种产品完工产品成本的会计分录。

(1)6月1日,企业以租赁方式租入的厂部办公楼采用出包工程方式进行装修改造,以银行存款支付全部工程救,取得的增值税专用发票上注明的价款为60万元,增值税税额为5.4万元。当月30日工程完工达到预定可使用状态并交付使用。按租赁合同规定租赁期为5年,租赁开始日为2021年5月31日,年租金48万元(不含增值税),每年年末支付。

(2)6月20日,基本生产车间一台设备因雷击意外毁损,原值40万元(不考虑增值税),已计提折旧24万元(含本月应计提折旧额0.67万元),未计提减值准备。取得残值变价收入2万元,增值税税额为0.26万元。清理发生自行清理费用0.5万元(不含增值税)。有关收入、支出均通过银行办理结算。至本月该设备已清理完毕。

(3)6月30日,计算确认本月基本生产车间固定资产折旧。其中厂房本月应计提折旧费16万元;除本月毁损设备应计提折旧额0.67万元外,车问正常使用设备的原价为600万元,预计净残值为30万元,该设备于2020年9月达到预定可使用状况并投入使用,预计使用年限为5年,采用双倍余额递减法计提折旧。

要求:根据上述资料,不考虑其他因素,分析回答下列小题(答案中的金额单位用万元表示)。

根据资料(2)和(3),6月30日资产负债表“固定资产”项目期末余额减少的金额是()万元。

A.76.67

B.36.67

C.40

D.52.67